Khi tham gia giao thông, ô tô có thể gây ra nhiều rủi ro ảnh hưởng đến người và tài sản. Vì vậy, pháp luật Việt Nam bắt buộc chủ xe phải mua bảo hiểm trách nhiệm dân sự ô tô nhằm đảm bảo khả năng bồi thường cho bên thứ ba khi xảy ra tai nạn. Trong bối cảnh quy định liên quan đến bảo hiểm liên tục được cập nhật, việc nắm rõ mức phí, quyền lợi và các yêu cầu pháp lý mới nhất là điều cần thiết. Bài viết dưới đây sẽ giúp bạn hiểu đầy đủ và chính xác về bảo hiểm bắt buộc ô tô để sử dụng đúng quy định và an toàn hơn trên mọi hành trình.

Bảo hiểm bắt buộc ô tô là gì?

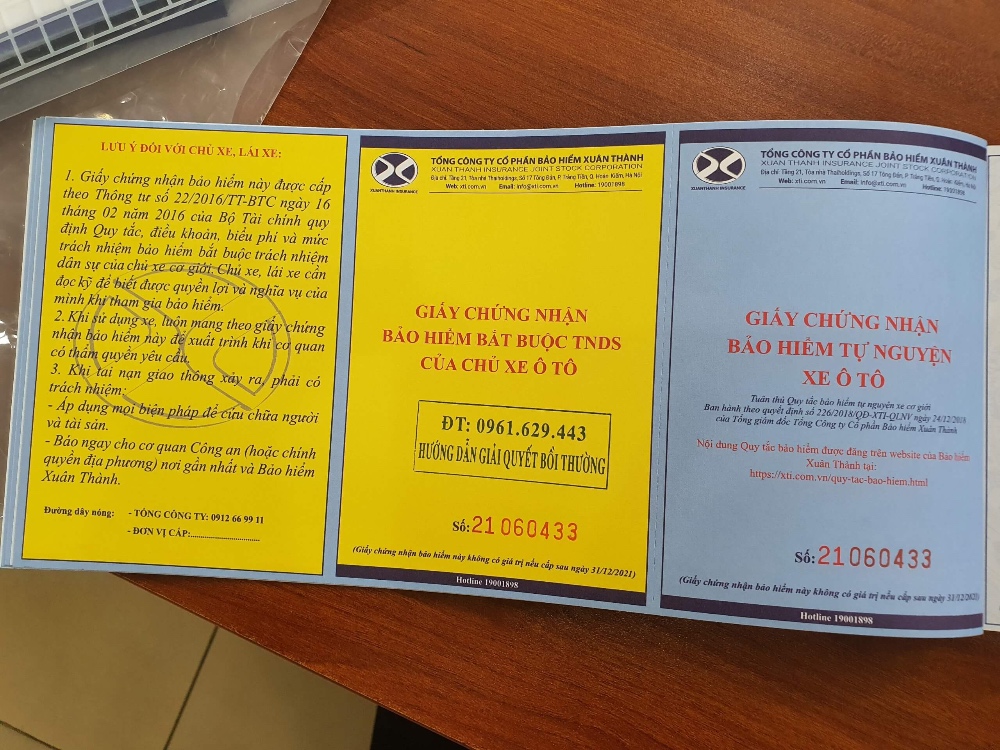

Bảo hiểm bắt buộc ô tô hay còn gọi là bảo hiểm dân sự (BHDS) là loại hình bảo hiểm trách nhiệm dân sự mà chủ xe phải mua theo quy định của pháp luật khi đưa xe tham gia giao thông. Loại bảo hiểm này không nhằm bảo vệ tài sản của chủ xe, mà bảo vệ bên thứ ba - những người bị thiệt hại do xe ô tô gây ra.

Cụ thể, bảo hiểm sẽ chi trả cho:

- Thiệt hại về sức khỏe, tính mạng của người thứ ba.

- Thiệt hại về tài sản mà xe gây ra cho bên thứ ba.

- Thiệt hại về thân thể của hành khách trên xe do lỗi của chủ xe.

Sự khác biệt lớn nhất giữa bảo hiểm bắt buộc và bảo hiểm tự nguyện:

- Bảo hiểm bắt buộc: Do Nhà nước quy định, phải có để xe được phép lưu thông.

- Bảo hiểm tự nguyện: Chủ xe tự chọn, ví dụ: bảo hiểm vật chất, bảo hiểm thủy kích, bảo hiểm cháy nổ…

Hiểu đơn giản là không có bảo hiểm bắt buộc thì xe bạn vẫn vận hành được, nhưng nếu bị kiểm tra sẽ bị phạt, và khi gây tai nạn, bạn phải tự chi trả toàn bộ chi phí bồi thường.

Mức phí bảo hiểm bắt buộc ô tô mới nhất

Để giúp chủ xe dễ dàng lựa chọn và tuân thủ đúng quy định, mức phí bảo hiểm bắt buộc được Bộ Tài chính ban hành rõ ràng theo từng loại xe. Phần dưới đây sẽ giúp bạn nắm được mức phí phổ biến trên thị trường.

Bảng phí theo từng loại xe

Mức phí bảo hiểm bắt buộc ô tô được áp dụng dựa trên chủng loại và mục đích sử dụng của xe. Căn cứ vào Phụ lục I Nghị định 67/2023/NĐ-CP (Nghị định sửa đổi, bổ sung Nghị định 03/2021/NĐ-CP) lệ phí bảo hiểm được tính như sau:

Nhóm phương tiện | Loại xe | Phí bảo hiểm (VND) |

Ô tô không kinh doanh vận tải | Dưới 6 chỗ ngồi | 437.000 |

6 – 11 chỗ ngồi | 794.000 | |

12 – 24 chỗ ngồi | 1.270.000 | |

Trên 24 chỗ ngồi | 1.825.000 | |

Xe bán tải, xe đa dụng minivan (dùng cho cả hành khách lẫn hàng hóa) | 437.000 | |

Ô tô kinh doanh vận tải (Theo đăng ký chỗ ngồi) | Dưới 6 chỗ | 756.000 |

6 chỗ | 929.000 | |

7 chỗ | 1.080.000 | |

8 chỗ | 1.253.000 | |

9 chỗ | 1.404.000 | |

10 chỗ | 1.512.000 | |

11 chỗ | 1.656.000 | |

12 chỗ | 1.822.000 | |

13 chỗ | 2.049.000 | |

14 chỗ | 2.221.000 | |

15 chỗ | 2.394.000 | |

16 chỗ | 3.054.000 | |

17 chỗ | 2.718.000 | |

18 chỗ | 2.869.000 | |

19 chỗ | 3.041.000 | |

20 chỗ | 3.191.000 | |

21 chỗ | 3.364.000 | |

22 chỗ | 3.515.000 | |

23 chỗ | 3.688.000 | |

24 chỗ | 4.632.000 | |

25 chỗ | 4.813.000 | |

Trên 25 chỗ | 4.813.000 + 30.000 × (số chỗ vượt 25) | |

Pickup, Minivan (vừa chở người vừa chở hàng) | 933.000 | |

Ô tô chở hàng (xe tải) | Dưới 3 tấn | 853.000 |

3 – 8 tấn | 1.660.000 | |

Trên 8 – 15 tấn | 2.746.000 | |

Trên 15 tấn | 3.200.000 | |

Xe tập lái | Cùng loại | 120% phí xe tương ứng |

Xe taxi | Cùng loại | 170% phí xe KDVT cùng số chỗ |

Xe buýt | Theo số chỗ | Như xe không KDVT cùng số chỗ |

Ô tô chuyên dùng | Xe cứu thương | 1.119.000 |

Phương tiện chuyên dụng với tải trọng thiết kế | 120% phí xe tải cùng tải trọng | |

Xe chuyên dùng không quy định tải trọng | 1.023.600 | |

Đầu kéo rơ-moóc | – | 4.800.000 |

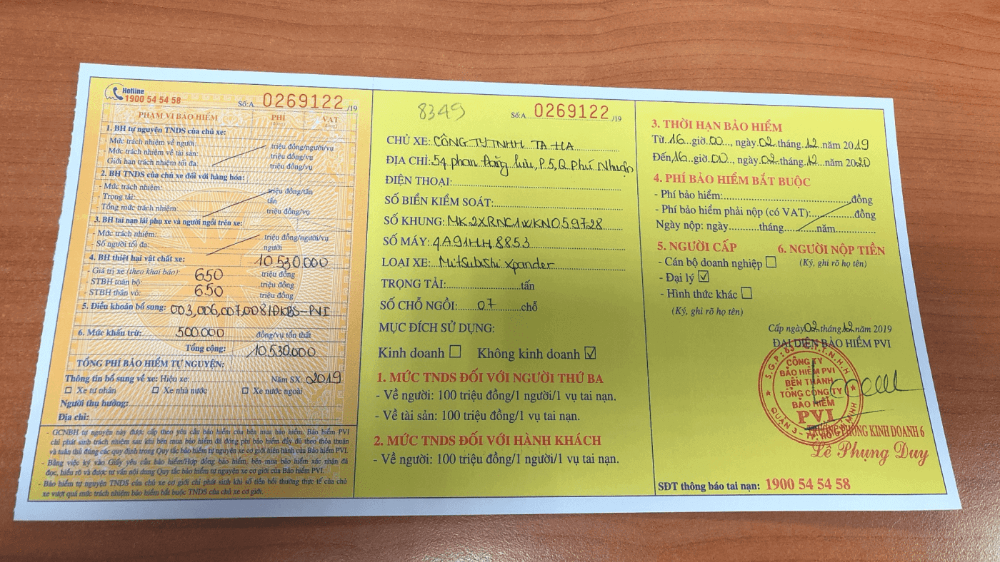

Thời hạn của bảo hiểm

Hầu hết chủ xe lựa chọn mua bảo hiểm theo kỳ hạn 1 năm để đồng bộ với chu kỳ đăng kiểm. Tuy nhiên, vẫn có thể mua:

- Bảo hiểm dưới 1 năm

- Bảo hiểm trên 1 năm (trong trường hợp xe có chu kỳ đăng kiểm dài hơn)

Cần lưu ý rằng bảo hiểm chỉ có hiệu lực khi thông tin xe, biển số, số khung – số máy hoàn toàn chính xác.

>>> Xem thêm: Lệ phí đăng kiểm xe ô tô

Quyền lợi bồi thường khi tham gia bảo hiểm bắt buộc

Khi không may xảy ra va chạm, việc biết chính xác bảo hiểm sẽ bồi thường gì và mức chi trả như thế nào sẽ giúp bạn xử lý tình huống nhanh chóng, đúng quy định. Phần dưới đây tổng hợp đầy đủ quyền lợi bồi thường mà chủ xe được hưởng khi đã tham gia bảo hiểm bắt buộc ô tô.

Mức trách nhiệm bồi thường về người

Bảo hiểm chi trả cho thiệt hại về sức khỏe, tính mạng của bên thứ ba hoặc hành khách trên xe. Chi phí có thể bao gồm:

- Chi phí y tế

- Viện phí

- Điều trị phục hồi

- Bồi thường trường hợp tử vong

Mức trách nhiệm bồi thường về tài sản

Bảo hiểm hỗ trợ chi trả cho các thiệt hại mà xe bạn gây ra cho tài sản của người khác, bao gồm:

- Hư hỏng xe máy, ô tô khác

- Thiệt hại công trình, tài sản cá nhân

- Chi phí sửa chữa hoặc thay thế tài sản

Các trường hợp được bồi thường

- Tai nạn xảy ra do lỗi vô ý của chủ xe hoặc tài xế

- Tai nạn giao thông gây thiệt hại cho người khác và có biên bản xác nhận

- Tai nạn xảy ra trong quá trình xe đang lưu thông hợp pháp

- Tai nạn gây thiệt hại cho hành khách trên xe

Các trường hợp bị từ chối bồi thường

Bảo hiểm bắt buộc sẽ không chi trả trong các trường hợp:

- Tài xế sử dụng rượu bia, ma túy

- Chủ xe cố ý gây tai nạn

- Xe không đảm bảo an toàn kỹ thuật

- Xe không có giấy chứng nhận bảo hiểm hợp lệ

- Tai nạn xảy ra ngoài phạm vi trách nhiệm

Quy trình và thời gian nhận yêu cầu bồi thường

Khi xảy ra tai nạn, việc nắm rõ quy trình yêu cầu bồi thường sẽ giúp chủ xe xử lý tình huống nhanh chóng, đúng quy định và đảm bảo quyền lợi hợp pháp. Dưới đây là các bước chuẩn mà hầu hết doanh nghiệp bảo hiểm đều áp dụng.

Bước 1: Thông báo tai nạn cho doanh nghiệp bảo hiểm

Ngay sau khi xảy ra sự cố, chủ xe cần liên hệ tổng đài của công ty bảo hiểm để cung cấp thông tin thời gian, địa điểm, mức độ thiệt hại, thông tin liên quan đến người bị nạn.

Việc thông báo càng sớm càng tốt giúp bảo hiểm kịp thời cử giám định viên đến hiện trường.

Bước 2: Giám định tổn thất

Doanh nghiệp bảo hiểm sẽ cử giám định viên đến hiện trường để ghi nhận tình trạng thiệt hại, xác định nguyên nhân tai nạn và đề xuất phạm vi bồi thường.

Trong trường hợp tai nạn nghiêm trọng, cần có sự phối hợp của công an giao thông, bệnh viện (nếu có người bị thương) và nhân chứng hoặc camera hiện trường.

Bước 3: Chuẩn bị và nộp hồ sơ bồi thường

Hồ sơ cơ bản bao gồm:

- Giấy chứng nhận bảo hiểm còn hiệu lực

- Giấy đăng ký xe, CMND/CCCD của chủ xe

- Biên bản tai nạn / biên bản hiện trường của công an (nếu có)

- Hóa đơn, chứng từ liên quan đến việc sửa chữa, điều trị

- Tờ khai yêu cầu bồi thường theo mẫu

Doanh nghiệp bảo hiểm có thể yêu cầu thêm tài liệu nếu cần thiết để xác minh.

Bước 4: Phê duyệt bồi thường

Sau khi hồ sơ đầy đủ, công ty bảo hiểm sẽ đánh giá hồ sơ, đối chiếu với phạm vi chi trả và ra quyết định bồi thường hoặc từ chối bồi thường (kèm lý do).

Trong vòng 03 ngày làm việc từ khi nhận được thông báo, công ty bảo hiểm phải tạm ứng bồi thường.

- Khi xác minh rằng sự cố được bảo hiểm chi trả:

- Trường hợp tử vong: tạm ứng 70% mức trách nhiệm bảo hiểm/người/vụ.

- Trường hợp thương tích: tạm ứng 50% mức trách nhiệm bảo hiểm/người/vụ.

- Nếu chưa xác định rõ phạm vi:

- Tử vong hoặc thương tật từ 81% trở lên: tạm ứng 30%.

- Trường hợp thương tật từ 31% đến dưới 81%: ứng trước 10%.

Bước 5: Nhận tiền bồi thường

Khi quá trình giám định và thẩm định hồ sơ kết thúc, doanh nghiệp bảo hiểm sẽ tiến hành chi trả khoản bồi thường tương ứng với phạm vi trách nhiệm và quy định đã được xác lập.

Doanh nghiệp bảo hiểm chi trả theo hình thức chuyển khoản, trả tiền mặt hoặc thanh toán trực tiếp cho gara sửa chữa (đối với thiệt hại tài sản).

Thời gian giải quyết yêu cầu bồi thường

Theo quy định:

- Thời gian giải quyết bồi thường thường từ 15 – 30 ngày kể từ khi nhận đủ hồ sơ hợp lệ.

- Trong trường hợp cần xác minh thêm, thời gian tối đa có thể kéo dài nhưng phải có thông báo rõ ràng cho chủ xe.

- Với các trường hợp đơn giản, nhiều đơn vị bảo hiểm có thể chi trả trong vòng 3 - 5 ngày làm việc.

Việc chuẩn bị đầy đủ giấy tờ và thông báo kịp thời sẽ giúp rút ngắn thời gian xử lý và đảm bảo quyền lợi bồi thường cao nhất cho chủ xe.

Cách mua bảo hiểm bắt buộc ô tô nhanh và đúng chuẩn

Hiện nay, việc mua bảo hiểm bắt buộc ô tô rất thuận tiện và linh hoạt. Chủ xe có thể lựa chọn nhiều hình thức khác nhau tùy theo nhu cầu, thời gian và thói quen sử dụng dịch vụ.

Mua online

Hình thức mua bảo hiểm online ngày càng được ưa chuộng nhờ sự nhanh chóng và tiết kiệm thời gian. Chỉ với vài thao tác trên website hoặc ứng dụng của doanh nghiệp bảo hiểm, bạn có thể hoàn tất toàn bộ quy trình mà không cần gặp trực tiếp nhân viên.

Việc thanh toán cũng rất tiện lợi qua ví điện tử hoặc ngân hàng. Sau khi mua, giấy chứng nhận bảo hiểm được gửi bản điện tử ngay lập tức hoặc chuyển phát tận nhà nếu bạn yêu cầu. Đây là lựa chọn phù hợp cho những ai bận rộn, ưu tiên sự gọn nhẹ và linh hoạt.

Mua tại điểm đăng kiểm

Nhiều chủ xe thường ưu tiên mua bảo hiểm ngay tại trung tâm đăng kiểm để tiết kiệm thời gian. Khi đưa xe đi kiểm định định kỳ, bạn có thể dễ dàng mua bảo hiểm bắt buộc tại quầy hỗ trợ của các doanh nghiệp bảo hiểm liên kết.

Nhân viên sẽ hướng dẫn đầy đủ các thủ tục, đảm bảo bạn không bỏ sót bất kỳ giấy tờ nào cần thiết. Đây là lựa chọn thuận tiện cho những ai muốn hoàn thành mọi thủ tục xe trong cùng một lần.

Mua tại đại lý hoặc hãng xe

Đối với những chiếc xe mới nhận, mua bảo hiểm tại đại lý hoặc hãng xe là lựa chọn phổ biến. Nhân viên bán hàng thường đã chuẩn bị sẵn các gói bảo hiểm phù hợp với dòng xe và mục đích sử dụng của bạn. Ngoài bảo hiểm bắt buộc, bạn còn có thể mua kèm các gói bảo hiểm tự nguyện như bảo hiểm vật chất, bảo hiểm thủy kích… để tăng mức độ bảo vệ toàn diện cho xe. Hình thức này đảm bảo sự đơn giản, đồng bộ và được tư vấn chi tiết từ đại lý.

Lưu ý quan trọng khi mua

- Kiểm tra chính xác biển số, số khung, số máy

- Kiểm tra thời hạn bảo hiểm

- Lưu trữ giấy chứng nhận bản cứng hoặc bản điện tử

- Ưu tiên doanh nghiệp bảo hiểm uy tín để tránh khó khăn khi bồi thường

Bảo hiểm bắt buộc ô tô là yêu cầu không thể thiếu khi tham gia giao thông, không chỉ để tuân thủ pháp luật mà còn để giảm thiểu rủi ro tài chính khi xảy ra tai nạn. Việc nắm rõ bảo hiểm bắt buộc ô tô là gì, mức phí, quyền lợi bồi thường, và quy định mới nhất sẽ giúp chủ xe chủ động hơn trong quá trình sử dụng xe. Hãy đảm bảo rằng xe của bạn luôn có bảo hiểm hợp lệ, còn hạn và chính xác thông tin. Đây không chỉ là trách nhiệm pháp lý mà còn là cách bảo vệ chính bạn, gia đình và cộng đồng khi tham gia giao thông.